El mercado inmobiliario español avanza en un ciclo donde precios, demanda, crédito y capital extranjero empujan en la misma dirección. En este contexto, la pregunta ya no es si conviene comprar, sino qué costo tiene esperar.

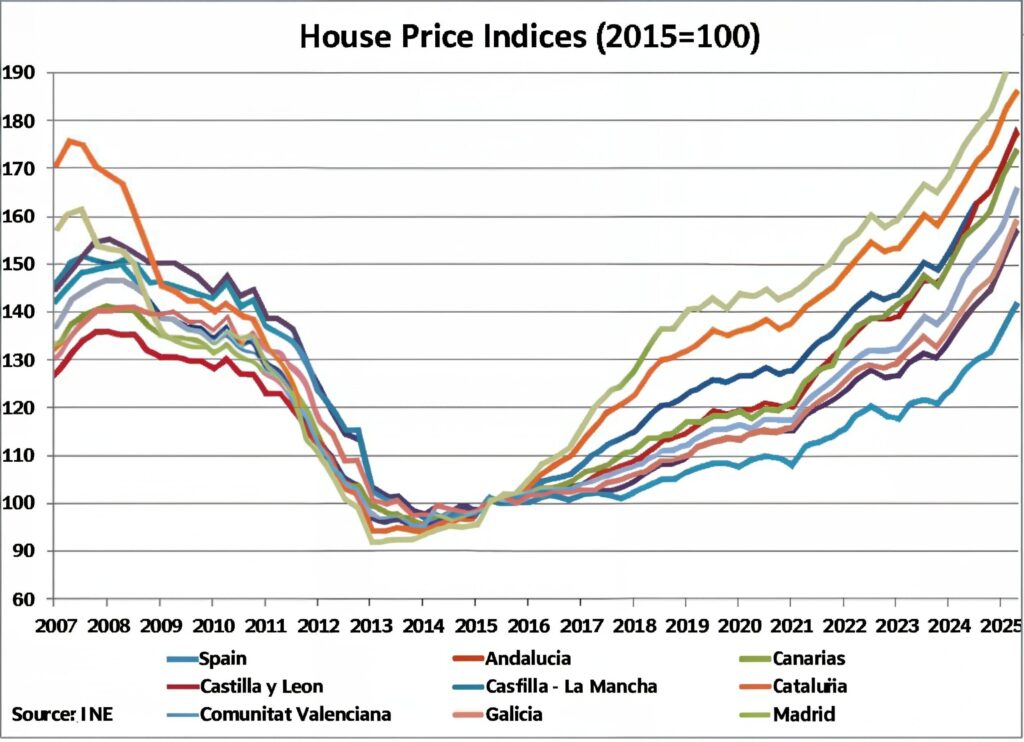

1. Precios con recorrido alcista

Bankinter proyecta al menos 3 años más de subidas, apoyadas en una dinámica evidente: la vivienda española no muestra señales de corrección y los factores que sostienen el crecimiento permanecen activos.

2. Oferta insuficiente ante una demanda estructural

UCI resume el desafío con precisión: “se va a vender todo lo que salga al mercado”.

El problema es profundo: España generará un déficit de cerca de un millón de viviendas en 2026. La producción no acompaña el ritmo de creación de hogares, la migración interna y la demanda internacional. La consecuencia es directa: sube el precio de lo poco que aparece.

3. Crédito muy competitivo

Los créditos hipotecarios para extranjeros, en torno al 3%, permiten un apalancamiento barato, poco habitual en mercados desarrollados. Con alquileres que pagan la cuota muy holgadamente.

4. Rentas sólidas que cierran la ecuación

Rentabilidad bruta del alquiler del 5% al 9%, dependiendo de la tipología del producto, la cantidad de habitaciones y el precio de compra.

La renta mensual cubre la cuota hipotecaria y el activo se amortiza con el flujo del alquiler. Se participa de un mercado que se revaloriza.

El esquema es directo: financiación accesible + renta estable + precio en ascenso = activo que se paga solo y crece.

5. El factor global: el capital internacional empuja

Uno de los rasgos más claros de 2025–2026:

BlackRock recomienda a España como uno de los mercados más atractivos de Europa para invertir.

Tras el récord turístico de 2025, el país proyecta 100 millones de turistas en 2026, reforzando demanda, liquidez y presión sobre zonas prime.

Inversores de alto patrimonio —por ejemplo, multimillonarios mexicanos— están comprando paquetes enteros de pisos en el centro de Madrid, consolidando precios, reduciendo disponibilidad y estableciendo a Madrid como mercado inmobiliario de alto standing.

6. Madrid: el centro de gravedad

Madrid concentra los elementos que explican la tendencia:

- Demanda interna fuerte.

- Centro corporativo para el sur de Europa.

- Afluencia creciente de capital extranjero.

- Segmento high-end en plena expansión.

- Escasez crónica de stock en zonas centrales.

- Actividad económica y turística en máximos.

El resultado: más presión compradora sobre una oferta que no acompaña y, por ende, precios que continúan subiendo.

Conclusión

Comprar hoy no es apresurado: es actuar antes de que la combinación de demanda, crédito y presión internacional impulse otro tramo de precios.

Esperar implica pagar más por lo mismo, en un mercado donde todo indica que 2026 será aún más competitivo.

Nuestra experiencia en este mercado (2017 –2025)

Cuando comenzamos a operar en el mercado de Madrid, calculábamos subas anuales del 3 al 5%, que fueron siempre superadas por la realidad. También buscamos generar productos con valor agregado: departamentos de pocos metros y muchas habitaciones en las afueras, con altísima rentabilidad de alquiler, y buenos departamentos en el centro, en muy mal estado, para refaccionarlos y aumentar su valor.

Años después, analizando los resultados de los clientes, vemos que, además de obtener excelentes rentas por alquileres temporarios, de largo plazo, turísticos y —en los últimos años— por habitación, también han logrado una importantísima revalorización. Los propietarios que operaron con nosotros se han beneficiado con una capitalización del 40% al 100% entre el valor de compra y el valor actual en estos años.

Hay inversiones que rinden más que otras, pero eligiendo el producto adecuado para el objetivo buscado, el resguardo del patrimonio y el aumento del capital mediante la capitalización de las propiedades en un mercado finito, con una demanda infinita ha sido altamente provechoso.

Por Claudio Bolotinsky

Director SiiMadrid